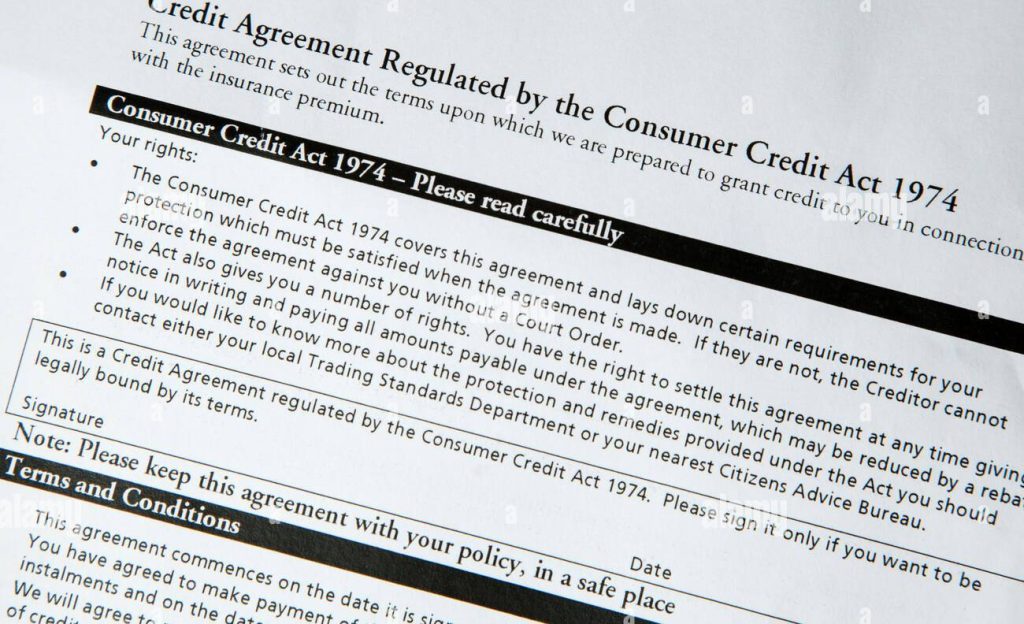

Tarbimislaen

Tarbimiskrediit laenatud raha, mille laenuandjad väljastavad teatud perioodiks eraisikutele intressiga. Ettevõtted ei saa seda töödelda. Raha laenuvõtjad võivad kulutada mis tahes äritegevusega mitteseotud otstarbeks: alates korteri ostmisest kuni pulmani. Tehing reguleerib krediidi- või laenulepingut, mis vormistatakse kirjalikult. Need kajastavad raha saamise üksikasju, samuti poolte õigusi ja kohustusi.

459

KÜLASTAJAD5

aastat turul8220

välja antud laenudTarbijakrediidi eelised

Laenu saad 1-3 päevaga. Kuhu saadud summa kulutada, otsustate ise (erandiks on sihtotstarbeline tarbimislaen). Mugavad kättesaamise tingimused. Laenuvõtjale ei kehti karmid nõuded ning ideaalse CI olemasolul väljastab pank laenu ilma käendajate, tagatiste ja tulutõendita ning kindlustust pole vaja. Laenu õigeks valimiseks on oluline seada maksetele limiidid, tutvuda laenu kogumaksumusega ja hoolikalt uurida kõiki tingimusi.

Võib anda tarbimislaenu vorme

Tarbimislaenu peamised liigid

Tarbimislaenud on sihtotstarbelised ja sihtotstarbeta. Sihtmärki saab väljastada auto, korteri, tehnika ostmiseks. Sageli kannavad pangad raha otse müüjale, et oleks lihtne laenu otstarvet kinnitada. Ebaõige raha laenuvõtjad võivad kulutada oma äranägemise järgi ega anna pangale aru. Sihtlaenu väljastab pank teatud toote või teenuse ostmiseks. See võib olla ost: transport; Kinnisvara; mõned majapidamistarbed. Nagu ka meditsiiniteenused, remont või koolitus. Toode või teenus, mille jaoks laenuvõtja laenu võtab, määratakse alati kliendi ja panga vahelises lepingus. Kliendil ei ole õigust laenu kasutada muul eesmärgil kui lepingus märgitud. Põhimõtteliselt ei anna pank laenuvõtjale raha, vaid kannab vajaliku summa koheselt müüja kontole. Kui pank on kliendile raha väljastanud, peab klient esitama dokumendid, mis kinnitavad raha kasutamist nimetatud kauba või teenuse eest. Näiteks võib see olla müüja kinnitatud tšekk.

Tarbijakrediidi tingimused

Tarbimiskrediit võib olla kasulik ainult siis, kui maksate õigeaegselt, graafikust juhindudes ja viivitusteta. Distsiplineeritud laenuvõtja võib loota erilistele, soodsamatele koostöötingimustele pangaga. Näiteks langetavad laenuandjad püsiklientide intressimäärasid. Saate valida maksekuupäeva, näiteks võib see langeda kokku päevaga, mil teile palk antakse. Kinnitamaks, et oled maksejõuline laenuvõtja ja tõsiseltvõetav, tee tarbimislaen korteri või auto tagatisel. Elamukinnisvara (või auto) jääb endiselt Sulle, kuid tagatis aitab pangal kindlustada ja riske vähendada. Mis tähendab, et ta saab parema laenu. Usaldusväärsed laenuandjad ei nõua tavaliselt tagatist, käendajaid ega pikka nimekirja vajalikest dokumentidest ja teie maksevõimesertifikaatide tõenditest. Peate oma palgast ainult juhatajat teavitama. See indikaator määrab maksimaalse laenusumma.

Mida jälgida laenutingimuste valikul?

Tarbimislaenu soodsaimate tingimuste valimiseks pead eelnevalt teadma keskmisi numbreid, millele keskenduda. Siin on seda tüüpi laenude jaoks pakutavad tingimused: Intressimäärad. Tarbimislaenude puhul jäävad need vahemikku 14,8% kuni 70% aastas. Tasub teada, et pangad pakuvad oma püsiklientidele madalamaid intressimäärasid kui need, kes neile esimest korda pöördusid. Laenu summa. Põhimõtteliselt annavad pangad laenu alates 20 000 (20 000) rubla. Ja iga panga maksimumlimiit on oma. Keskmiselt on see kuni 3 000 000 rubla. Küpsusaeg. See sõltub laenusummast ja väljastamise eesmärkidest. Tavaliselt on laenu tähtaeg 1-4 aastat ja suurte summade puhul võib see tõusta 6 aastani.

Tarbijakrediidi tagasimaksmine

Klient on kohustatud tasuma igakuiselt laenulepingus märgitud summa. Tähtis! Kui laenusaaja ei tasu laenu õigeaegselt, kohaldatakse tema suhtes lepingus sätestatud sunniraha. Saate need eelnevalt välja arvutada spetsiaalse kalkulaatori abil. Kui klient ei saa mingil põhjusel igakuist osamakset õigeaegselt tasuda, tuleb sellest panka eelnevalt teavitada. Kui seda ei tehta, tuleb iga viivitatud päeva eest tasuda 0,2–0,6% tasumata summast. Samuti on võimalus laenu ennetähtaegseks tagastamiseks, mis peab olema sätestatud panga ja kliendi vahelises lepingus. Paljud pangad ei võta selle teenuse eest lisatasu. Pärast raha ülekandmist arvutab pank võla jäägi ümber.